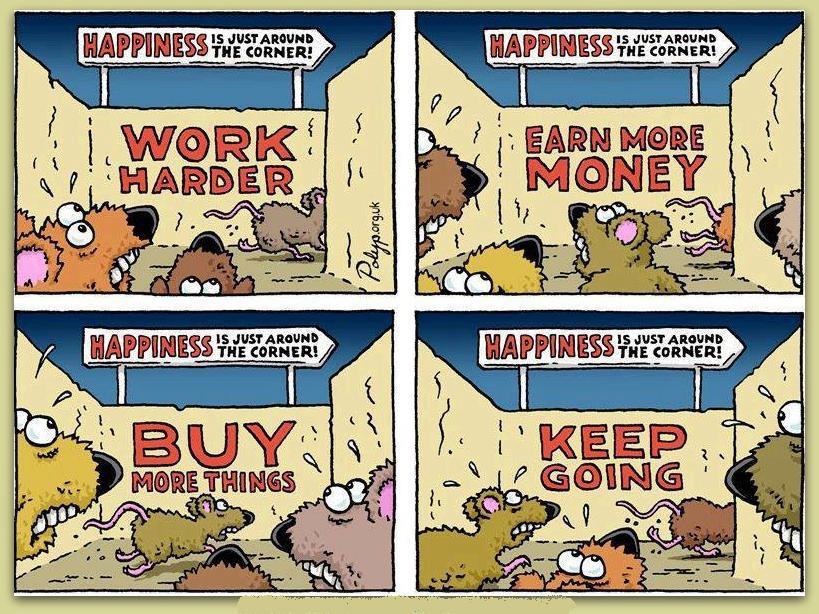

De meeste mensen zeggen “dit is mijn huis”, maar dat huis is helemaal niet van jou als je een hypotheek hebt. Jouw huis is dan van de bank…

Mijn ultieme doel is om vrij te zijn.

Vrij van het elektriciteitsnet, vrij qua privacy, vrij van bezittingen en ook vrij van de bank.

Daarom zijn we gaan aflossen en het is gelukt: we zijn hypotheek-vrij!

Ons huis is nu werkelijk ons huis.

Hypotheek aflossen slim?

Vaak hoor je dat het onverstandig is om je hypotheek af te lossen.

Maar wie zegt dat? De banken!

Want voor hen is het niet gunstig als jij je hypotheek aflost en veel mensen geloven dat dan.

Waarom het wel slim is om af te lossen kun je lezen in mijn blog: Hypotheek aflossen.

Hoe hebben we dat gerealiseerd?

Nee, we hebben geen jackpot gewonnen of een erfenis gehad.

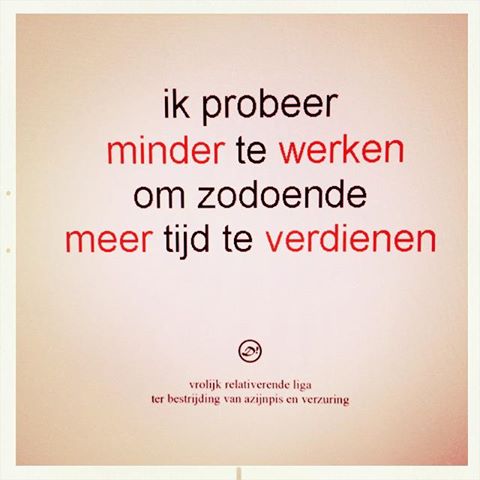

Ook zijn we geen grootverdieners, ik verdien minder dan het minimum-loon en mijn vriend werkt deeltijds, ook al voordat we kinderen hadden. Gewoon omdat het leven meer is dan werken alleen en we geen zin hebben om mee te doen aan die ratrace.

Hoe is het ons dan wél gelukt?

Want we hebben toch een vrijstaand huis met 5 slaapkamers, 2 badkamers en een tuin van 3500 m2 ? Plus drie kinderen?

Door gewoon heel weinig geld uit te geven.

Ik vind het gewoon een sport om zuinig te leven.

Mijn motto:

Alles wat je niet uitgeeft, hoef je niet te verdienen

en zo heb je dus meer vrijheid.

Onze tips om geld te besparen

Huis

We hebben een huis in de Ardennen, om de volgende redenen:

- We wilden meer groen en rust

- We willen onze kindjes in een natuurrijke omgeving laten opgroeien

- En de huizen zijn hier goedkoper, waardoor we niet voltijds moeten werken om de hypotheek af te betalen

Vaste lasten

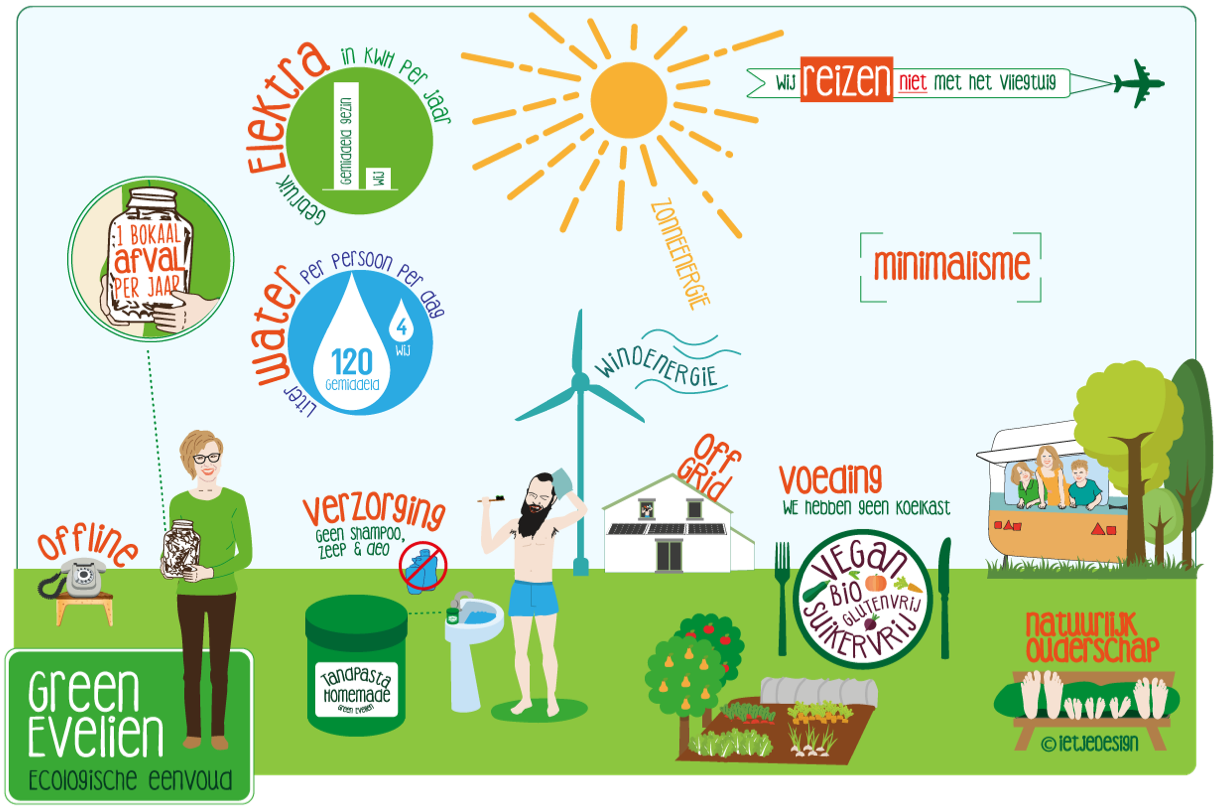

Voor elektriciteit betalen we niets, want we zijn Off-Grid!

En voordat we Off-Grid waren, was het ook slechts € 3,12/maand, enkel de meterhuur, omdat we zo weinig verbruiken.

Water is € 10/maand en daarvan is € 9 voor de aansluiting, dus voor ons daadwerkelijke watergebruik betalen we slechts € 1.

We hebben geen centrale verwarming, dus ook geen gas- of mazout-verbruik.

We verwarmen met onze zeer efficiente Rocket Mass Heater en gebruiken daar een paar stère hout voor per jaar. Ik houd niet bij hoeveel hout we precies gebruiken, maar schat dat het rond de € 450/jaar kost, voor een vrijstaand huis met 5 slaapkamers in de Ardennen waar het in de winter gerust -18° kan zijn.

![]()

Auto

- niet om de paar jaar een nieuwe auto kopen

- als we een “nieuwe” auto kopen, is het een tweedehands model

- we hebben slechts één auto in plaats van, zoals de meeste gezinnen, twee auto’s

Tv, computer & phone

We hebben geen tv, dus ook geen tv-abonnement of Netflix.

Ook hebben we geen smartphone en mijn vriend en ik delen één gsm.

Voor onbeperkt internet op de laptop en onbeperkt bellen op gsm betalen we € 30/maand.

We werken met linux, dat een gratis, simpel én licht besturingssysteem is.

Waardoor we geen nood hebben aan de nieuwste processors en constant meer ram-geheugen. En zo kunnen we dus een 2ehands laptop kopen van € 100 à € 150 en daar doen we 5 tot 10 jaar mee!

Beter voor de portemonnee én het milieu!

Voeding

- we kopen grootverpakkingen

- we eten zelden chips, koekjes, snoep

- we drinken enkel kraanwater en thee, dus geen sapjes, frisdrank, bier, wijn

- geen melkvervangers, soja-yoghurtjes of andere dure vegan nep-producten

- we eten veel kikkererwten, linzen, bonen, om daar heerlijke gerechten mee te maken, vinden we inspiratie in onze recepten-map en we hebben veel vegan kookboeken. Zo hoeven we minder vaak tofu, wokreepjes, burgers, etc te kopen, scheelt ook afval.

Vakantie

- we gaan niet vaak op vakantie

- en als we op vakantie gaan, zijn het hike-vakanties die niet veel kosten

Uiterlijk

- we kopen weinig kleding, enkel als we het echt nodig hebben en dan kopen we tweedehands kleding

- we maken onze eigen tandpasta

- we zijn shampoo-vrij en gebruiken ook geen overige verzorgingsproducten

- geen make-up, parfum en aftershave

- geen sieraden

- we gaan niet naar de kapper, maar ik knip zelf onze haren

Schoonmaken

- zelf wasmiddel maken (voor witte en bonte was)

- zelf afwasmiddel maken

- geen overige schoonmaakproducten

- slechts 5 ingredienten om huis en lichaam schoon te maken

Abonnementen

- geen krant

- geen magazines

- geen sportabonnement, maar gewoon lekker gratis wandelen en fietsen

Uitjes

- we gaan zelden uit eten, misschien 1x per jaar, fijner om zelf tijd en aandacht aan heerlijke maaltijden te besteden

- geen dure uitjes met de kindjes: liever wandelen met een picknick dan naar een pretpark of dierentuin, waarbij we tijd hebben om met elkaar te praten en je je hoofd leeg kan maken van school/werk ipv nog meer prikkels te moeten verwerken

- in de zomer gaan we zwemmen in de rivier in plaats van naar een openlucht zwembad

- mijn vriend en ik kijken liever thuis een interessante documentaire of lezen een boek dan naar bioscoop of theater te gaan (scheelt ook weer benzine en oppas)

Feestjes

Wij hebben gezegd dat we met verjaardagen, sint, kerst, geen cadeaus meer willen ontvangen en hebben gevraagd of anderen het ook goed vinden dat we hen geen cadeaus meer geven.

Iedereen reageert altijd opgelucht 😉

Want scheelt geld, bespaart tijd om cadeau te zoeken, plus klaar met geven/ontvangen van spullen die je niet nodig hebt.

Kinderen

- Onze kindjes krijgen met hun verjaardag en sinterklaas een cadeau dat ze nodig hebben, bijvoorbeeld nieuwe schoenen, schooltas of spullen die we toch al van plan waren te geven.

- Je kan veel speelgoed en knutselmateriaal zelf maken:

– Buitenkeukentje maken met gratis materialen

– Zelf speelklei maken

– Zelf druipklei maken

– Lijm maken

– Papier maken

- Spelletjes lenen we bij de bibliotheek/speel-o-theek:

– je bespaart veel geld

– na een maand zijn ze er toch op uitgekeken en dan kan het mooi terug

– je huis wordt geen speelgoedpaleis

– de grondstoffen worden door meerdere kinderen gebruikt, beter voor het milieu

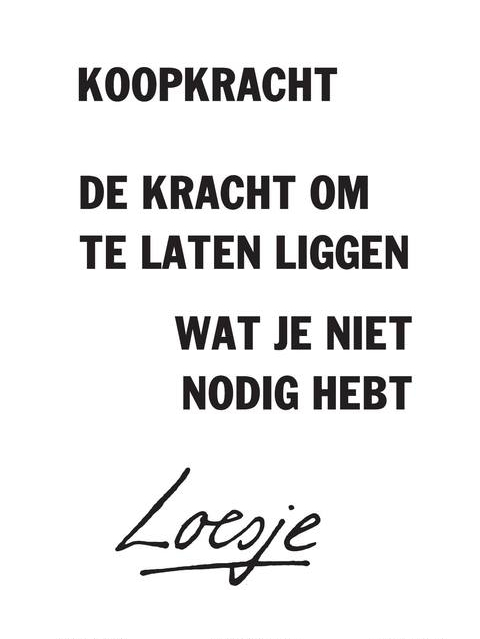

Consuminderen

Wij zijn fan van het Minimalisme, dus kopen liefst zo weinig mogelijk materiële spullen.

Omdat bezittingen je vrijheid belemmeren.

Ook hebben we uiteraard een “nee/nee-sticker” op de brievenbus waardoor je niet verleid wordt om dingen te kopen die je toch niet nodig hebt.

Maandelijkse lasten

Uiteraard zal ik nu de vraag krijgen met hoeveel geld wij per maand kunnen rondkomen.

Eerlijk gezegd, ik weet het echt niet. Ik heb het een paar keer geprobeerd bij te houden, maar het lukt me niet omdat het me geen bal interesseert. Ik vind elektriciteit en water veel leuker om bij te houden dan dat stomme geld.

En mijn vriend is boekhouder, dus je zou verwachten dat hij het wel leuk vindt om dat te weten. Maar hij doet dat al genoeg voor een ander, in zijn vrije tijd wil hij liever met nuttige zaken bezig zijn 😉

Voor ons is geld is slechts een middel, geen doel op zich.

Voordeel: eenvoudige belangstingaangifte en minder verzekering

De voordelen van hypotheek-vrij, natuurlijk minder kosten én dat het huis van jou is en niet meer van die zakkenvullers van een bank.

Maar daarnaast is er nog een onverwacht voordeel, de belastingaangifte wordt een pak eenvoudiger!

Bij een hypotheek is een schuldsaldoverzekering (B) of overlijdensrisicoverzekering (NL) niet verplicht, maar het wordt je vaak wel aangepraat omdat je dan korting krijgt op je hypotheek en/of omdat ze je een schuldgevoel geven dat je je nabestaanden niet wilt opzadelen met jouw hypotheek.

Eenmaal verlost van je hypotheek kun je die verzekering dus ook stopzetten.

Het is niet dat je ontzettend veel betaalt aan die verzekering, maar weer een contract minder, bureaucratische papieren weg smijten, minder geketend aan de bank zijn, zalig!

Geen vrek, maar positief gevolg Eco-lifestyle

Het is trouwens niet zo dat wij zo zuinig leven om onze hypotheek af te kunnen lossen, maar omgekeerd, omdat wij zo zuinig leven, zijn we dus hypotheek-vrij.

Nog een groot voordeel van onze Eco-lifestyle!

Wil je geïnspireerd worden door onze Eco-lifestyle, kom dan naar een Eco-weekend!

Lees ook over financien:

– Hypotheek aflossen

– Leven zonder geld

– Groen geld

– Circulaire economie

– Een betere wereld en meer rente

– Meer vrijheid met contant betalen

Lees ook over consuminderen:

– Consuminderen met kinderen

– Tevreden koper van de kringloper

– Een rijk leven

Vind je deze blog inspirerend?

Vind je deze blog inspirerend?

Steun onze vereniging, word donateur en geniet van de voordelen!

Mijn nieuwe blogs over onze eco-lifestyle in je mailbox?

Schrijf je dan in op de Nieuwsbrief.

Of neem een kijkje in mijn Webwinkel of Boekenwinkel waarmee je onze vereniging ondersteunt zonder dat het jou extra geld kost.

Hallo Evelien, wat een fantastische prestatie. Het is zoals je zegt: zolang je een hypotheek hebt is het huis van de bank. Nu is het helemaal van jullie. Geniet ervan. Groetjes, Rita

@rita zonnekeyn: Dank je wel!

Hey Evelien,

Dat is weer eventjes geleden… Hopelijk heb je de corona-toestanden goed doorstaan en heeft het niet te veel negatief effect gehad op de eco-weekenden (die btw zeer aan te raden zijn!!!!).

Hebben jullie de overvloedige regenbuien daar goed doorstaan?

Dit is weer een zeer interessante post. We hebben er al regelmatig over nagedacht om extra af te lossen maar zelfs de boekhouder (iemand die we kennen), zegt dat dat fiscaal niet altijd interessant is… Je hoort ook veel dat mensen nadat het huis van hun is, bijlenen (door te verbouwen/renoveren) om zo toch dat fiscaal voordeel te behouden???

Dat extra aflossen, moet dat minimum een bepaald bedrag zijn? Als ik het goed heb, mag je maar per jaar maximum een bepaald bedrag extra aflossen, anders krijg je een boete van de bank…

Waar of bij wie kunnen we daar best om raad vragen of ons specieke situatie laten bekijken?

Vriendelijke Groeten

Steven & Dorien

@Steven & Dorien: Wat leuk weer van jullie te horen!

Corona was een ramp voor de vereniging, heb vijf Eco-weekenden moeten annuleren, zonder enige compensatie, grrr!

Dan is het echt fijn dat je geen maandelijkse hypotheekkosten meer hebt 😉

En die overstromingen waren zeer heftig, wij zaten gelukkig hoog & droog, maar in het centrum van Vielsalm, 8 km verder, hebben de huizen wel onder water gestaan. Er was daar op de middelbare school een noodlokatie opgericht om mensen op te vangen, was er echt emotioneel van dat dit hier gebeurde.

Ook La Roche, waar we vlakbij wonen, stond onder water.

In de steden Spa, Verviers, Pepinster zaten mensen op daken om gered te worden, dat zijn steden hier half uur vandaan.

Heel heftig dat de klimaatverandering nu zo concreet dichtbij komt!

Bon, naar het hypotheek aflossen.

Het klopt dat je meer van de belasting kan aftrekken met hypotheek dan zonder hypotheek. Maar, netto betaal je wel meer aan interest dan dat je aan belastingvoordeel terug krijgt.

Je betaalt per extra afgelost bedrag een % aan kosten (of boete, zoals ze dat noemen). Maar dan is het nog voordeliger om die extra kosten te betalen dan om niet af te lossen omdat je anders interest/rente over dat bedrag moet blijven betalen.

De banken noemen dat expres “boete” zodat je afgeschrikt wordt en zij kunnen blijven profiteren, zakkenvullers zoals ik dus al zei!

Wij hebben het zelf uitgevogeld, mijn vriend is boekhouder en ik een kritische geest, dus samen de hele hypotheek-mythe doorprikt. En dan gesprek met de bank aangaan als test om te kijken of we al hun argumenten konden weerlegggen met onze berekeningen en dat lukte, YES!

Lees zeker ook eens mijn blog Hypotheek aflossen.

En ik raad je dit boek aan Eigenwijs je hypotheek aflossen.

Succes!

Oei, dat is inderdaad minder!!! En jullie kregen geen compensatie, echt schandalig!!!

Al goed dat jullie niet geleden hebben van die overstromingen… Ja we hebben de beelden gezien van de overstromingen, iedereen was er wel van aangedaan denk ik. Hopelijk zet dit de mensen tot nadenken, maar ik vrees ervoor….

Wat de hypotheekaflossing betreft:

Ik heb al gelijk naar de bank gebeld…

Ze wouden nog eerst niet antwoorden. Ze zeiden dat ik zelf maar een simulatie diende te doen via homenanking???

Zodra ik wat assertiever werd, heb ik eindelijk een antwoord gekregen.

Op eender welk bedrag ik extra aflos per jaar, dien ik de interest van 3 maanden (op God wie weet welk bedrag) te betalen. Ze was misnoegd omdat ik vroeg wat de boete ging zijn want zo noemen ze dat niet meer (Komt waarschijnlijk te agressief over…)

Ik ga nog eens een e-mail sturen naar het kantoor in de buurt en dan berekeningen maken 😉

Bedankt voor de snelle respons en blij je nog eens geschreven te hebben 🙂

Groetjes

@Steven: Geweldig, that’s the spirit: je mond opendoen en gelijk actie ondernemen!

Ik ken nog zo iemand 😉

Dag Evelien. Dat is niet noodzakelijk zo dat je netto altijd meer betaald dan je aan belastingen terug krijgt. Bij ons in ieder geval niet. Zelfs zonder extra af te lossen zullen we meer belastingvermindering krijgen dan we ooit aan intrest zullen betalen. We hebben dan wel het voordeel van de oude, grote woonbonus te kunnen combineren met de lage intrest na herschrijven hypotheek ;-).

@Robin Demey: Dat hangt natuurlijk ook af van je inkomsten en onze inkomsten zijn te laag om van veel belastingvermindering te kunnen genieten.

Dat is een bewuste keuze, we verdienen niet veel, maar hebben daardoor wél de tijd om ons droomleven te leiden.

En dat doen we liever dan veel te werken en als compensatie daarvoor enig belastingvoordeel te verdienen.

Jouw redenatie is alsof je “bespaart” door in de solden te kopen: “het was nu € 30 goedkoper.” Maar je had nog meer voordeel gehad als je uberhaupt niets had gekocht!

Je werkt keihard, je betaalt je scheel aan belastingen, sociale premies, etc en in ruil daarvoor krijg je enig belastingvoordeel.

Wij doen liever niet mee aan die ratrace en kiezen voor levensvoordeel ipv belastingvoordeel 😉

Tip @Robin: Lees mijn blog Hypotheek aflossen.

Hallo Robin en Evelien,

Aflossen is per definitie altijd goedkoper. Immers je betaalt rente over je lening en je betaalt geen rente over wat je niet leent. Door de hypotheekrente aftrek betaalt de fiscus een deel van je rente maar niet alles. Volgens mij is het kader als volgt. Houd je geld over/ heb je spaargeld? Kijk dan of je voldoende buffer hebt voor onvoorziene omstandigheden. Het Nibud adviseert welke buffer bij welke situatie wenselijk is. Wat je meer hebt dan die buffer kun je gebruiken om af te lossen. Meestal is er een jaarlijks bedrag dat je boetevrij mag aflossen. Gebruik eerst die ruimte. Kun/wil je meer aflossen? Bekijk dan wat de extra kosten zijn die de bank rekent. Wil je bijvoorbeeld 5000 euro meer aflossen? Reken dan uit hoeveel rente je over de rest van de looptijd over die 5du betaalt (netto; houd ook rekening met dat rente maar beperkte tijd aftrekbaar is en dat het percentage dat je ‘terug’ krijgt in Nederland elk jaar lager wordt). De kans is groot dat deze kosten hoger zijn dan de ‘boete’ voor aflossen. En realiseer je dat ne sowieso ooit moet terugbetalen!

Het heeft mij heel wat overredingskracht gekost mijn man zo ver te krijgen dat hij wilde aflossen maar uiteindelijk sprak het financiële plaatje voor zich. Inmiddels hebben wij ons hele huis afgelost en dat merken we elke maand aan wat we overhouden. Heel prettig!

Laat je ook niet wijsmaken dat je een kleine lening moet houden. Daarmee besnadeel je jezelf want juist bij helemaal aflossen is er een extra cvoordeel ivm eigen woning forfait. Weliswaar knibbelt de fiscus dat voordeel langzaam weg maar de komende 15 jaar oid is dat er nog.

Succes allemaal, enne alle kleine beetjes helpen! Als je 100 euro aflost betaal je daarmee al minder en als je die winst in aflossen investeert gaat het op termijn ineens heel snel!

Bedankt voor je inspirerende blog.

Ik vraag me nu wel af hoe hoog jullie hypotheek was en in hoeveel jaar het werd afgelost!

Met vrij lage inkomsten kan die niet zo hoog geweest zijn?

Het lukt mij ook om vaak extra af te lossen, door zuinig te leven, maar dan doe ik er toch nog wel 15 jaar over. Ik begon met een hypotheek van 150.000 en die is nu 50.000 dus al een aardig eindje op weg.

@Hennie: Merci voor je compliment!

Dat mag je gerust vragen, maar daar ga ik geen antwoord op geven, ik zet al mijn hele leven online, sommige zaken wil ik graag privé houden.

En waar het in deze blog niet om gaat, zijn de exacte cijfers, aflossingstabellen of hoogte van onze inkomsten. Waar het wél om gaat is dat je dus zo ontzettend veel kan besparen op je uitgaven, waardoor je met geen luxe-inkomens en een fatsoenlijk huis toch hypotheek-vrij kan zijn.

En voor ons is dat pas échte rijkdom: vrijheid!

Hoi Evelien. Een vraag over iets anders. Via een link in dit bericht kwam ik namelijk bij jullie Rocket Mass Heater (batch box type). Ik ken die wel van het Permies-forum, maar wist niet dat je die ook hier (België en Nederland) kon laten bouwen. Hoe vind ik mensen die dat kunnen (bijvoorbeeld degenen die dat bij jullie hebben gedaan)?

Groet van Inge

@Inge: Wil je aub je vraag stellen onder de desbetreffende blog?

Ik heb je reactie nu verplaatst naar de blog over de Rocket Mass Heater en daar je vraag beantwoord.

Hier ook al een jaar of 6 een afbetaalde woning. Het is een kleine woning die ik grotendeels zelf zo energiezuinig mogelijk verbouwd heb (met de kennis van toen) dus de lening was niet zo groot.

Mijn omgeving keek er ook wat raar van op en sommigen vroegen wanneer ik dan mijn tweede huis zou kopen 🙂

Maar ik heb nog elke dat plezier van het feit dat ik iets niet meer moet betalen 🙂

@Mathias: Fijn dat jij ook je huis afbetaald hebt, bevrijdend gevoel hè!

Prima , dat mensen gewoon zuinig kunnen leven en ook nog gezond !

Zonder mee te gaan in al die fake rijkdom.

Petje af !!!

Jullie laten zien , hoe het ook kan !

Zonder alle financiële zaken op de € af te moeten verantwoorden !

Wij kopen bijv met 3 Personen vlees bij Naanhof , als dat voor de helft is

En geven elkaar tips als aanbiedingen zijn elders met groente fruit brood , kaas en eieren !

Dit scheelt bijv enorm !

Ik.p.v. dure sportschool gaan we fietsen lopen joggen

Dus het kan echt wel .

En wie toch veel meer geld uitgeeft door een andere levensstijl moet dat heeeelemaal zelf weten .

Maar dan ook niet steeds klagen en zeuren

Dat ze niks hebben .

Toch ??? Nu

@Knooren: Merci voor je compliment!

“Zoon zegt tegen vader als hij in het nieuwe tweedehands autootje stapt: het lijkt wel of wij arm zijn, waarop vader antwoordt: het lijkt alsof al die andere mensen rijk zijn”, anekdote van Gerhard Hormann die ook hypotheekvrij is en dit proces beschrijft in zijn boeken en blog.

@Afina: Inderdaad, alles hangt af van je referentiekader.

En dan de vraag: Wat bedoel je met rijk: rijk in geld of rijk in tijd?

Ik vind dit wel een goede opmerking.

Volgens onze kleinkinderen zijn wij rijk, als in financieel.

Wij hebben veel geld….. want we kunnen alles kopen wat we willen.

En daar zit de crux: wij willen niet zoveel.

Ze zijn nu 13 en 8 jaar en wij proberen ze constant uit te leggen dat wij het concept “rijk” anders interpreteren dan zij doen.

Wij zijn erg zuinig, hebben de hypotheek en ons pensioen (eigen bedrijf) in eigen beheer en beleggen in onroerend goed.

Daardoor zijn wij in staat om heel leuk te leven, meer vrije tijd te hebben en tijd te hebben voor kinderen, kleinkinderen en een sociaal leven.

Manlief werkt nu parttime en kan stoppen over drie jaar als hij 60 jaar.

Natuurlijk hebben we meer geld als we fulltime gaan werken.

Maar waarom zou je als je alles hebt wat je wilt?

Wat een heerlijke post! Over een paar maanden zijn wij ook hypotheekvrij en dat voor een huis in Nederland middenin de bossen! Het heeft ons tien jaar gekost. Wat kun je je dan vrij en opgelucht voelen.

@Marije: Gefelicteerd en geniet van de geestelijke rust die het geeft!

Bij welke bank zitten jullie? Hopelijk een meer ethische bank volgens FairFin.

Het is toch niet zo ingewikkeld om te weten met hoeveel geld je rond komt?

Gewoon jullie beiden lonen samen optellen.

@Niels: Uiteraard heb ik al eens een blog geschreven over “groene” banken.

Je lonen optellen is volgens mij niet dé methode om uit te rekenen met hoeveel geld je kan rondkomen 😉

Qua uitgaven heb je:

En van je inkomsten spaar je (als het goed is) een deel om die meer-jaarlijkse, eenmalige investeringen en onvoorziene uitgaven te kunnen betalen.

Dus het is iets gecompliceerder dan je lonen optellen.

Pingback: Hypotheekvrij: Eindelijk hypotheekvrij! Een leven in vrijheid? - Huisvlijt

Pingback: Hypotheekvrij leven: een droom of realiteit?