Banken financieren milieuvervuiling en wapenhandel

Banken investeren vooral in bedrijven en projecten die het klimaatprobleem vergroten, zoals oliewinning, wapenhandel, auto- en vliegindustrie en bio-industrie.

Neem daarom een "groene" bankrekening. Hier wordt je geld duurzaam en maatschappelijk verantwoord geïnvesteerd, bijvoorbeeld in zonne- &

windenergie, biologische landbouw en sociale projecten.

En je geld wordt niet meer besteed aan projecten die klimaatverandering aanjagen.

Zonder geld van de banken kunnen die milieuschadelijke projecten niet worden gerealiseerd.

Het is JOUW geld, jij bepaalt waar jouw geld in geïnvesteerd wordt!

Als je €10.000 verplaatst van een niet-duurzame naar een duurzame bank,

bespaar je evenveel CO2 als door een half jaar geen auto te rijden!

Overzicht Banken

Banken België

Bron: BankWijzer - 04/2018

Banken Nederland

Bron: Eerlijke bankwijzer

Overstappen "groene" bankrekening

Overstappen naar een "groene" bankrekening is niet moeilijk, je hoeft slechts 1 formulier in te vullen, de rest wordt voor je geregeld. En de

rente op deze rekeningen is vergelijkbaar met die van "grijze" bankrekeningen.

De hoogste rente

Hypotheek aflossen

Wij willen zo weinig mogelijk geld uitgeven, want al het geld wat je niet uitgeeft, hoef je ook niet te verdienen, zo kan je minder werken en dus meer genieten van het leven. Zo simpel is het!Een belangrijke uitgavenpost iedere maand is de hypotheek. Wij zijn al jaren bezig om onze schuld steeds te verkleinen door extra tussentijdse aflossingen.

Onze redenen:

- Je hypotheek is een schuld en over een schuld betaal je rente, veel rente. Oftewel weggegooid geld, zonde!

- Zolang je een hypotheek hebt, is “jouw” huis dus helemaal niet van jou maar van de bank. Wij willen echt “ons” huis!

- Tevens willen we zo veel mogelijk onafhankelijk zijn, van elektrische apparaten maar ook van de bank.

Eigenwijs je hypotheek aflossen

Maar we worden daarbij vaak voor gek verklaard, want dan kan je minder geld aftrekken van de belasting. En dat is toch wel de Nederlandse en Vlaamse

topsport nummer één: geld aftrekken van de belasting!Marieke Henselmans, besparingsdeskundige, heeft daarover een boek geschreven Eigenwijs je hypotheek aflossen.

Het boek geeft niet alleen advies waarom dat het verstandig is om je hypotheek af te lossen, maar geeft je ook inzicht in de verschillende hypotheekvormen en bijbehorende mogelijkheden voor extra aflossingen.

Plus staan er in het boek tips hoe je geld kunt besparen waarmee je dan die extra aflossingen kunt doen.

Tegenargumenten

Er zijn twee vaak gehoorde tegenargumenten om je hypotheek toch maar niet af te lossen. Die worden in het boek echter op de volgende wijze weerlegd.

1. Maximale hypotheekrenteaftrek / woonbonus

Voorbeeld 1:

Stel je hebt een huis en een hypotheek van 300.000 euro. Je betaalt per maand 1000 euro aan rente en krijgt 350 euro aan hypotheekrenteaftrek. Per

maand betaal je dan netto 650 euro.

Als je in dezelfde situatie weer een huis hebt van 300.000 euro, maar een hypotheek van slechts 200.000 euro. Nu betaal je per maand 666 euro aan

rente, waarvan je 212 euro terugkrijgt van de belasting. Netto betaal je dan maandelijks 454 euro, dus bijna 200 euro minder.

Volgens de mythe van de hypotheekrenteaftrek zou je liever de eerste dan de tweede situatie hebben omdat je daar meer hypotheekrenteaftrek hebt? Beetje

belachelijk toch!

Het is alsof je “winst” maakt door veel afgeprijsde kleding te kopen. Je profiteert optimaal van het voordeel, maar het was goedkoper geweest om de

kleding niet te kopen.

Voorbeeld 2:

Een kennis van ons heeft een aflossingsvrije hypotheek, want dan heeft hij maximale hypotheekrenteaftrek. Henselmans geeft in haar boek daarover het

volgende voorbeeld:

Als je 300.000 euro aflossingsvrij leent tegen 6,5%, dan betaal je in dertig jaar 585.000 euro aan rente. Je betaalt het huis dus twee keer. Na

belastingaftrek blijft daar de helft van over. Je hebt de waarde van je huis dus al helemaal aan rente betaald terwijl je huis zelf voor nog geen cent

van jou is.

2. Ik verkoop het huis wanneer ik de hypotheek niet meer kan betalen

“Het huis is meer waard dan de hypotheek, dus als er iets gebeurt waardoor ik de hypotheek niet meer kan betalen, dan verkoop ik gewoon het

huis.”

Het eerste tegenargument is dat het niet zo zeker meer is dat je huis meer waard is dan je hypotheek, vooral niet met de huizenprijsdalingen van de

afgelopen jaren. Veel huiseigenaren zijn nu dan ook een hypotheek aan het afbetalen terwijl hun huis dat bedrag niet meer waard is.

Het tweede tegenargument is, dat als er iets gebeurt waardoor je de hypotheek niet meer kunt betalen, zoals een scheiding, overlijden, baanverlies, dat

je dan in een emotionele situatie zit. En op dat moment komt het dan totaal ongelegen om je ook nog eens met de verkoop van je huis bezig te houden,

een nieuwe woning te zoeken en te verhuizen.

Bijkomende voordelen

Als je je hypotheek wel (deels) aflost, geniet je naast minder hypotheeklasten, ook nog eens van de volgende voordelen.

-

Minder premie levensverzekering / schuldsaldoverzekering

Als je aflost, wordt je premie voor de levenverzekering ook minder. Een win-win situatie! -

Eigenwoningforfait / kadastraal inkomen

Als je geheel geen hypotheek meer hebt en dus ook geen hypotheekrenteaftrek, hoef je je eigenwoningforfait niet meer bij je belasting op te tellen. En betaal je dus minder belasting. -

Geestelijke rust

Naast het financiële voordeel om je hypotheek zo snel mogelijk af te lossen, geeft het ook een geestelijk voordeel: RUST, geen schuld meer!

Nederlandse vs Belgische situatie

Het boek is gebaseerd op het Nederlandse belastingsysteem, maar net zo raadzaam voor Belgen. De termen zullen iets verschillen, maar het principe dat

aflossen voordeliger is blijft hetzelfde. Enkele “vertaal”tips:- Hypotheekrenteaftrek = woonbonus

- Eigen woningforfait = kadastraal inkomen

- Levensverzekering = schuldsaldoverzekering

Wat wel een groot verschil is, in Nederland is enkel de interest van de belasting aftrekbaar, terwijl in België ook de kapitaalaflossingen in vermindering gebracht kunnen worden.

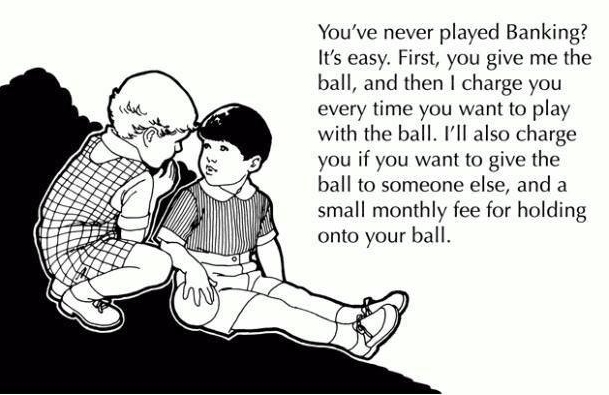

Bank: “money, money, money”

Toen wij laatst weer een tussentijdse aflossing wilden doen, adviseerde de bankmedewerkster om niet onder een bepaald hypotheekbedrag te gaan om

maximaal te profiteren van die belastingaftrek.Maar we berekenden dat we meer aan interest betaalden dan dat we daardoor extra van de belasting terugkregen.

Plus verdien ik te weinig om überhaupt gebruik te maken van die aftrek, dus die regel gaat voor mij helemaal niet op.

Nu hebben we dus weer lekker een flink bedrag afgelost.

Wat ik hiermee wil duidelijk maken is, geloof niet wat de bank zegt, zij willen natuurlijk dat je zo lang mogelijk je hypotheek aanhoudt, waar zij op kunnen verdienen.

Het is immers niet voor niets dat het woord “bank” tegelijkertijd een financiële instelling is als een meubel om te relaxen.

Hypotheek = teek

We hadden het afgelopen tijd vaak over de hypotheek en ons zoontje dacht iedere keer dat we het over een “teek” hadden, die onze kat regelmatig heeft.

We lachten om zijn interpretatie.Maar eigenlijk is het wel een goede vergelijking, want een hypotheek zuigt je net als een teek uit, in financieel opzicht dan. En je kunt er ook ziek van worden door de stress van de extra werkuren die je moet draaien om hem af te lossen.

Dus uitdraaien die (hypo)t(h)eek!

We zijn hypotheek-vrij!

De meeste mensen zeggen "dit is mijn huis", maar dat huis is helemaal niet van jou als je een hypotheek hebt. Jouw huis is dan van de bank...

Mijn ultieme doel is om vrij te zijn.

Vrij van het elektriciteitsnet, vrij qua privacy, vrij van bezittingen en ook vrij van de bank.

Daarom zijn we gaan aflossen en het is gelukt: we zijn hypotheek-vrij!

Ons huis is nu werkelijk ons huis.

Hypotheek aflossen slim?

Vaak hoor je dat het onverstandig is om je hypotheek af te lossen.Maar wie zegt dat? De banken!

Want voor hen is het niet gunstig als jij je hypotheek aflost en veel mensen geloven dat dan.

Waarom het wel slim is om af te lossen kun je lezen in Hypotheek aflossen.

Hoe hebben we dat gerealiseerd?

Nee, we hebben geen jackpot gewonnen of een erfenis gehad.Ook zijn we geen grootverdieners, ik verdien minder dan het minimum-loon en mijn vriend werkt deeltijds, ook al voordat we kinderen hadden. Gewoon omdat het leven meer is dan werken alleen en we geen zin hebben om mee te doen aan die ratrace.

Hoe is het ons dan wél gelukt?

Want we hebben toch een vrijstaand huis met 5 slaapkamers, 2 badkamers en een tuin van 3500 m2 ? Plus drie kinderen?

Door gewoon heel weinig geld uit te geven.

Ik vind het gewoon een sport om zuinig te leven.

Mijn motto:

Alles wat je niet uitgeeft, hoef je niet te verdienen

en zo heb je dus meer vrijheid.

Onze tips om geld te besparen

Huis

We hebben een huis in de Ardennen, om de volgende redenen:- We wilden meer groen en rust

- We willen onze kindjes in een natuurrijke omgeving laten opgroeien

- En de huizen zijn hier goedkoper, waardoor we niet voltijds moeten werken om de hypotheek af te betalen

Vaste lasten

Voor elektriciteit betalen we niets, want we zijn Off-Grid!En voordat we Off-Grid waren, was het ook slechts € 3,12/maand, enkel de meterhuur, omdat we zo weinig verbruiken.

Water is € 10/maand en daarvan is € 9 voor de aansluiting, dus voor ons daadwerkelijke watergebruik betalen we slechts € 1.

We hebben geen centrale verwarming, dus ook geen gas- of mazout-verbruik.

We verwarmen met onze zeer efficiente Rocket Mass Heater en gebruiken daar een paar stère hout voor

per jaar. Ik houd niet bij hoeveel hout we precies gebruiken, maar schat dat het rond de € 450/jaar kost, voor een vrijstaand huis met 5 slaapkamers in

de Ardennen waar het in de winter gerust -18° kan zijn.

![]()

Auto

- niet om de paar jaar een nieuwe auto kopen

- als we een "nieuwe" auto kopen, is het een tweedehands model

-

we hebben slechts één auto in plaats van, zoals de meeste gezinnen, twee auto's

Tv, computer & phone

We hebben geen tv, dus ook geen tv-abonnement of Netflix.

Ook hebben we geen smartphone en mijn vriend en ik delen één gsm. Voor onbeperkt internet op de laptop en onbeperkt bellen op gsm betalen we € 30/maand.

We werken met linux, dat een gratis, simpel én licht besturingssysteem is.

Waardoor we geen nood hebben aan de nieuwste processors en constant meer ram-geheugen. En zo kunnen we dus een 2ehands laptop kopen van € 100 à € 150 en daar doen we 5 tot 10 jaar mee!

Beter voor de portemonnee én het milieu!

Voeding

- we kopen grootverpakkingen

- we eten zelden chips, koekjes, snoep

- we drinken enkel kraanwater en thee, dus geen sapjes, frisdrank, bier, wijn

- geen melkvervangers, soja-yoghurtjes of andere dure vegan nep-producten

- we eten veel kikkererwten, linzen, bonen, om daar heerlijke gerechten mee te maken, vinden we inspiratie in onze recepten-map en we hebben veel vegan kookboeken. Zo hoeven we minder vaak tofu, wokreepjes, burgers, etc te kopen, scheelt ook afval.

Vakantie

- we gaan niet vaak op vakantie

- en als we op vakantie gaan, zijn het hike-vakanties die niet veel kosten

Uiterlijk

-

we kopen weinig kleding, enkel als we het echt nodig hebben en dan kopen we tweedehands

kleding

- we maken onze eigen tandpasta

-

we zijn shampoo-vrij en gebruiken ook geen overige verzorgingsproducten

- geen make-up, parfum en aftershave

- geen sieraden

-

we gaan niet naar de kapper, maar ik knip zelf onze haren

Schoonmaken

- zelf wasmiddel maken (voor witte en bonte was)

- zelf afwasmiddel maken

- geen overige schoonmaakproducten

-

slechts 5 ingredienten om huis en lichaam schoon te maken

Abonnementen

- geen krant

- geen magazines

- geen sportabonnement, maar gewoon lekker gratis wandelen en fietsen

Uitjes

- we gaan zelden uit eten, misschien 1x per jaar, fijner om zelf tijd en aandacht aan heerlijke maaltijden te besteden

- geen dure uitjes met de kindjes: liever wandelen met een picknick dan naar een pretpark of dierentuin, waarbij we tijd hebben om met elkaar te praten en je je hoofd leeg kan maken van school/werk ipv nog meer prikkels te moeten verwerken

- in de zomer gaan we zwemmen in de rivier in plaats van naar een openlucht zwembad

- mijn vriend en ik kijken liever thuis een interessante documentaire of lezen een boek dan naar bioscoop of theater te gaan (scheelt ook weer benzine en oppas)

Feestjes

Wij hebben gezegd dat we met verjaardagen, sint, kerst, geen cadeaus meer willen ontvangen en hebben

gevraagd of anderen het ook goed vinden dat we hen geen cadeaus meer geven.Iedereen reageert altijd opgelucht ;-)

Want scheelt geld, bespaart tijd om cadeau te zoeken, plus klaar met geven/ontvangen van spullen die je niet nodig hebt.

Kinderen

-

Onze kindjes krijgen met hun verjaardag en sinterklaas een

cadeau dat ze nodig hebben, bijvoorbeeld nieuwe schoenen, schooltas of spullen

die we toch al van plan waren te geven.

-

Je kan veel speelgoed en knutselmateriaal zelf maken:

- Buitenkeukentje maken met gratis materialen

- Zelf speelklei maken

- Zelf druipklei maken

- Lijm maken

- Papier maken

-

Spelletjes lenen we bij de bibliotheek/speel-o-theek:

- je bespaart veel geld

- na een maand zijn ze er toch op uitgekeken en dan kan het mooi terug

- je huis wordt geen speelgoedpaleis

- de grondstoffen worden door meerdere kinderen gebruikt, beter voor het milieu

Consuminderen

Wij zijn fan van het Minimalisme, dus kopen liefst zo weinig mogelijk materiële spullen.Omdat bezittingen je vrijheid belemmeren.

Ook hebben we uiteraard een "nee/nee-sticker" op de brievenbus waardoor je niet verleid wordt om dingen te kopen die je toch niet nodig hebt.

Maandelijkse lasten

Uiteraard zal ik nu de vraag krijgen met hoeveel geld wij per maand kunnen rondkomen.Eerlijk gezegd, ik weet het echt niet. Ik heb het een paar keer geprobeerd bij te houden, maar het lukt me niet omdat het me geen bal interesseert. Ik vind elektriciteit en water veel leuker om bij te houden dan dat stomme geld.

En mijn vriend is boekhouder, dus je zou verwachten dat hij het wel leuk vindt om dat te weten. Maar hij doet dat al genoeg voor een ander, in zijn vrije tijd wil hij liever met nuttige zaken bezig zijn ;-)

Voor ons is geld is slechts een middel, geen doel op zich.

Voordeel: eenvoudige belangstingaangifte en minder verzekering

De voordelen van hypotheek-vrij, natuurlijk minder kosten én dat het huis van jou is en niet meer van die zakkenvullers van een bank.Maar daarnaast is er nog een onverwacht voordeel, de belastingaangifte wordt een pak eenvoudiger!

Bij een hypotheek is een schuldsaldoverzekering (B) of overlijdensrisicoverzekering (NL) niet verplicht, maar het wordt je vaak wel aangepraat omdat je

dan korting krijgt op je hypotheek en/of omdat ze je een schuldgevoel geven dat je je nabestaanden niet wilt opzadelen met jouw hypotheek.

Eenmaal verlost van je hypotheek kun je die verzekering dus ook stopzetten.

Het is niet dat je ontzettend veel betaalt aan die verzekering, maar weer een contract minder, bureaucratische papieren weg smijten, minder geketend

aan de bank zijn, zalig!

Geen vrek, maar positief gevolg Eco-lifestyle

Het is trouwens niet zo dat wij zo zuinig leven om onze hypotheek af te kunnen lossen, maar omgekeerd, omdat wij zo zuinig leven, zijn we dus

hypotheek-vrij.Nog een groot voordeel van onze Eco-lifestyle!

Wil je geïnspireerd worden door onze Eco-lifestyle, kom dan naar een Eco-weekend!

Oorsprong kapitalisme

Langgeleden ruilden de mensen voor al hun handelingen goederen tegen elkaar. Op belangrijke momenten in het jaar, bijvoorbeeld in de oogsttijd of als aan iemands schuur na een storm grote reparaties gepleegd moesten worden, hielpen de mensen elkaar. Zij wisten dat anderen hen, als ze eens een probleem zouden hebben, op hun beurt zouden helpen.

Op een zekere marktdag kwam er een vreemdeling met glimmende zwarte schoenen en een elegante hoed voorbij en hij bekeek het hele gedoe met een

sardonische glimlach.

Toen hij een boer zag rondrennen om de zes kippen te vangen die hij wilde ruilen tegen een grote ham, kon hij niet nalaten te lachen.

"Arme mensen," zei hij, "wat doen jullie primitief."

De vrouw van de boer hoorde dat en daagde de vreemdeling uit. "Denk jij dat jij die kippen op een betere manier kunt vangen?"

"De kippen niet,", antwoordde de vreemdeling, "maar er is een betere manier om al die moeite te voorkomen."

"Oh ja, hoe dan?" vroeg de vrouw.

"Laat alle gezinnen bij mij komen, dan zal ik het uitleggen." zei de vreemdeling.

En zo gebeurde. Hij nam een koeienhuid, sneed daar perfecte cirkels uit en drukte een fijn uitgewerkt en gracieus stempeltje op elk schijfje. Toen gaf

hij elk gezin tien schijfjes en legde uit dat elk schijfje de waarde van een kip voorstelde.

"Nu kunnen jullie met de schijfjes gaan handelen in plaats van met die onhandelbare kippen," legde hij uit.

Dat klonk verstandig. ledereen was onder de indruk van de man met de glimmende schoenen en de ontzag inboezemende hoed.

"O, tussen haakjes," voegde hij toe, "over een jaar kom ik terug en ik wil dat ieder van jullie mij dan elf schijfjes geven. Dat elfde

schijfje is een bewijs van waardering voor de technologische verbetering die ik zojuist in jullie leven heb mogelijk gemaakt."

"Maar waar moet dat elfde schijfje vandaan komen?" vroeg de boer met de zes kippen. "Dat zul je wel merken," zei de man met een

geruststellend lachje.

Als we aannemen dat de bevolking en de jaarlijkse productie in dat jaar precies gelijk blijven, wat denkt u dan dat er moest gebeuren? Denk erom, het

elfde schijfje was nooit gemaakt. Uiteindelijk moest dus één op elke elf gezinnen al zijn schijfjes verliezen, zelfs als iedereen zijn

zaken goed voor elkaar had, opdat tien andere gezinnen over een elfde schijfje konden beschikken.

Toen nu een storm het gewas van een van de gezinnen bedreigde, werden de mensen minder scheutig met hun tijd om de oogst binnen te halen

vóór de rampspoed zou toeslaan.

Weliswaar was het veel handiger om op de marktdag de schijfjes te ruilen in plaats van de kippen, maar het nieuwe spel had ook als onbedoeld

neveneffect dat de spontane samenwerking die in dat dorp traditioneel was, actief ontmoedigd werd. In plaats daarvan leidde het nieuwe geldspel tot een

systematische ondertoon van concurrentie tussen alle deelnemers.

Circulaire economie

Hier dé oplossing voor de ecologische én economische crisis!

Thomas Rau ontwikkelde het vernieuwende, inspirerende principe waarbij je niet voor een product maar enkel het gebruik er van betaalt.

Je leent als het ware het product en betaalt enkel voor de dienst die het product levert en niet voor de grondstoffen en het bezit van het product. Het

product zelf blijft daarbij eigendom van de leverancier. We gaan dan van ver-bruiken naar ge-bruiken.

Voorbeelden

Als je verlichting wilt, koop je geen lamp meer, maar betaal je enkel nog voor het aantal uren licht dat je wilt hebben. Of voor je vuile was schaf je geen wasmachine meer aan, maar betaal je enkel voor het aantal wasbeurten.

Andere verhouding tussen producent en consument

Door dit principe krijgen we als consument een heel andere rol. We hoeven hierdoor immers geen bezittingen meer na te streven.Ook verandert de verhouding tussen producent en consument totaal!

Nu is het nog zo dat de producent ons als consument verleidt zijn product te kopen en na de aankoop is het klaar. Maar met Rau zijn principe is er sprake van een contract tussen producent en consument gedurende de gehéle gebruiksduur. Daarmee worden we door producenten dus niet meer slechts gereduceerd tot afzetkanalen maar beschouwd als bruikleners van hun producten.

Optimaal energierendement

Rau zegt ook dat hij geen energierekening van de producten wilt hebben en de stroom niet gaat betalen die de producten verbruiken, ook dat is voor de

rekening van de producent. Hij betaalt enkel voor de dienst die het product levert.Producenten zullen hierdoor het energierendement van hun producten (eindelijk) gaan optimaliseren!

Efficiëntere apparaten

Dit principe gaat veel verder dan huren of leasen, want nu blijft de producent zelf eigenaar van het product. En daardoor zullen zij het product veel

efficiënter gaan fabriceren:

"De wasmachine die nooit meer stuk gaat, die hebben we al lang, maar die gaan we natuurlijk niet op de markt brengen.

De pomp moet na drie jaar stuk, dat rubbertje moet na vier jaar er uit en die printplaat moet na vijf jaar vervangen worden.

Maar als wij nou verantwoordelijk worden voor die performance, dan gaan we veel betere machines op de markt brengen."

Recycling grondstoffen

Doordat producenten eigenaar van het product blijven, zijn ze dus ook verantwoordelijk voor de ontmanteling. En kunnen ze de grondstoffen weer

hergebruiken in hun nieuwe producten. Hun producten zijn voortaan dus grondstofbanken, waarin waardevolle grondstoffen tijdelijk zijn opgeslagen.

Daarmee zal de afvalberg aanzienlijk verkleind worden en ook de uitputting van grondstoffen verminderen.

Dé oplossing voor milieuproblematiek én economische crisis

Het huidige economische model is niet in staat om de milieuproblematiek en de ecomische crisis op te lossen. Ook de groene economie is daartoe niet in

staat, zo blijkt uit het boek "De mythe van de groene economie".

Het principe van "performance-based-consumption" of circulaire economie heeft vergaande gevolgen. Want de verhouding tussen producent en consument

wordt positief veranderd, producten worden geoptimaliseerd wat betreft energierendement en efficiëntie en er is geen lineaire levenscyclus van

apparaten meer maar een circulaire waarbij een continu hergebruik van grondstoffen plaats vindt.

Daarmee is de circulaire economie volgens mij dé oplossing voor zowel de milieuproblematiek als de economische crisis!

Een betere wereld en meer rente

De rente op spaarrekeningen is verschrikkelijk laag, je spaargeld levert bijna niets meer op. Zo wordt sparen onaantrekkelijk gemaakt en word je dus

gestimuleerd om te blijven consumeren. Zodat de economie kan blijven groeien...

De rente op spaarrekeningen is verschrikkelijk laag, je spaargeld levert bijna niets meer op. Zo wordt sparen onaantrekkelijk gemaakt en word je dus

gestimuleerd om te blijven consumeren. Zodat de economie kan blijven groeien...

Maar ik heb veel liever dat de aarde bloeit én mijn spaargeld groeit dan die kapitalistische economie. Hoe kan ik dit realiseren?

Groene aandelen kopen!

Bij aandelen wordt vaak gedacht aan beurzen en dat je aandelen enkel via de bank kunt aanschaffen.Dat is echter niet altijd het geval. Want er zijn veel coöperatieve ondernemingen die prachtig duurzame projecten hebben.

Je kan een aandeel van deze ondernemingen kopen, zonder tussenkomst van de bank (die een deel van de winst opstrijkt). Je wordt dan lid van de coöperatie, waardoor zij meer budget hebben om hun doel te realiseren.

Jouw geld wordt niet verhandeld op een beurs, maar geïnvesteerd in een groen project én je krijgt dividend uitgekeerd wat meestal meer is dan de rente op je spaarrekening.

Dit dividend wordt bij sommige coöperaties jaarlijks direct uitgekeerd op je bankrekening. Bij andere coöperaties wordt de dividend bijgeschreven op je

aandeel, dus het is niet direct opneembaar, pas als je je aandeel verkoopt kun je er over beschikken.

Je aandeel staat wel een aantal jaar vast, vaak voor een periode van 5 tot 15 jaar.

Groene energie = coöperatieve energie

In België heb je drie coöperatieve energiebedrijven: Ecopower voor Vlaanderen, Energie2030 en Cociter voor Wallonië (yes,

Vive la Wallonie).

Zij investeren het geld van de aandelen in lokale duurzame energiebronnen en deze lokale groene energie kun je enkel afnemen als aandeelhouder bent.

Deze heeft eenzelfde werking als de hierboven beschreven Belgische coöperatieve energie-ondernemingen.

Coöpratieve ondernemingen

Ook is er een nieuwe coöperatieve bank in België in oprichting, genaamd NewB, zij geven ook aandelen uit.

En dan is er de coörporatie De Landgenoten. Zij investeren om landbouwgrond aan te kopen voor bioboeren die graag willen starten maar het geld niet

hebben om een flink areaal te financieren.

Deze startende bioboeren huren deze landbouwgrond dan van De Landgenoten. Zo kan het oppervlak bio-areaal vergroot worden.

Uiteraard hebben wij zelf ook geïnvesteerd in groene aandelen.

Ik belicht vooral Belgische coöperaties, omdat ik inmiddels 11 jaar in België woon en dus meer op de hoogte ben van Belgische dan van Nederlandse

initiatieven.

Dit is echter geen totaaloverzicht en er zijn veel meer coöperatieve ondernemingen dan hier vermeld.

Crowdfund-leningen

Naast aandelen van duurzame ondernemingen kun je ook investeren in crowdfunding.Het idee van crowdfunding is dat een onderneming, groep of particulier voor een bepaald te realiseren project het geld niet leent bij de bank, maar aan supporters vraagt om financiele ondersteuning.

Naast deze traditionele vorm van crowdfunding waarbij je als supporter vaak een donatie geeft om een project te financieren, zijn er ook

crowdfund-leningen.

Je kan dan je geld investeren in opkomende bedrijfjes of nieuwe projecten. Zo kunnen de gesteunde ondernemers hun bedrijfje starten of uitbreiden, ze

maken meer omzet en na een bepaalde periode, krijg jij je geld terug mét rente!

Een win-win situatie dus:

- Dat je als investeerder zelf kan kiezen welk project jij wilt financieren in plaats van dat jouw bank dat beslist en je zo dus zeker bent dat jouw geld werkelijk aan duurzame projecten besteed wordt

- Voor de ondernemer die zo geld aan lagere tarieven leent

- Voor jou als investeerder, omdat je rente krijgt

- Dat de banken hun lucratieve monopolie-positie in het financiële verkeer verliezen

Er zijn vele crowdfunding-organisaties die optreden als bemiddelaars.

Ik wil daarvan graag de organisatie Lendahand belichten, omdat zij opkomende bedrijfjes in ontwikkelingslanden steunen die weinig tot geen toegang

hebben tot de zakelijke leningen van de financiële sector.

En ik draag initiatieven in ontwikkelingslanden een warm hart toe.

Daarom hebben wij zelf ook geïnvesteerd via Lendahand in duurzame projecten.

Ben niet tegen de economie

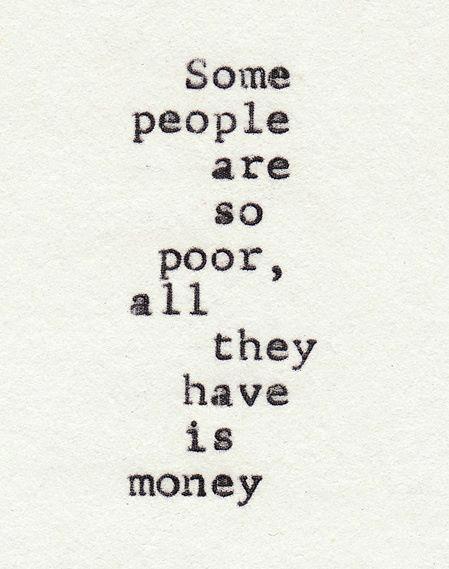

Ik ben niet tegen de economie, mensen ruilen immers diensten en goederen aan elkaar uit en geld is daarbij een uitstekend ruilmiddel.Ik ben wél tegen de kapitalistische economie, waar geld geen ruilmiddel meer is, maar verheven is tot doel.

Veel mensen zijn in de veronderstelling dat de economie een synoniem is van kapitalisme, want dat is wat de politiek en de media ons voorspiegelen, maar dat is dus niet het geval.

Want er is ook een sociale economie, een circulaire economie en er zijn vele ruilsystemen waarbij er geen geld aan te pas komt, ook dat is een vorm van economie.

En met het investeren in aandelen van coöperaties en in duurzame crowdfunding,

stimuleer je een economie voor een betere wereld!

Meer vrijheid met contant betalen

Even wat nieuwsitems van afgelopen weken:"Steeds meer slachtoffers van phishing."

"Banken in de VS maar ook in Europa gaan failliet."

"Nederland wil alle betalingen boven de € 100 gaan controleren"

"Wereldwijde cybercrimezaak: 2 miljoen slachtoffers"

Vrijheid betekent voor mij meer dan off-grid zijn en zelf je groenten

kweken, zoals ik al eerder schreef in mijn blogs over Vrij leven.

Het betekent niet enkel in mijn behoeften te voorzien, maar ook om als mens vrij te zijn!

Ik heb het dus over privacy, maar die komt in dit digitale tijdperk steeds meer in het gedrang.

Want bijna alles van ons kan gevolgd worden: Wat we op het internet doen, waar we zijn door de traceerbaarheid van een smartphone en ook wanneer, waar en hoeveel geld we uitgeven door onze betalingen met betaalkaart of phone.

Daarom bescherm je privacy met contant betalen!

Voordelen contant betalen

- Met een betaalkaart is de handeling voor een betaling van 1 euro of 100 euro hetzelfde, je hebt dus geen gevoel hoeveel geld je

uitgeeft. Bij contant betalen gaat het geld letterlijk door je handen, waardoor je bewuster bent van wat je daadwerkelijk uitgeeft.

- Je doet langer over een betaling, dus meer bedenktijd en zo minder impuls-aankopen.

- Meer privacy

- Voor iedere betaling met een bankkaart of phone, moet de winkelier transactiekosten betalen. Die transactiekosten gaan uiteraard naar de bank en zo houdt de

winkelier minder geld over. Dus met cash betalen steun je de winkelier (en niet de bank).

Contant betalen steeds moeilijker

Het probleem is wel dat je steeds minder met contant geld kunt betalen.Op ons treinstation is geen loket meer, enkel een automaat en je kunt er met muntgeld (tot max. € 35) of met je kaart betalen. Voor een tienrittenkaart van € 96 word je dus gedwongen een betaalkaart te gebruiken. En het dichtsbijzijnde loket is een uur rijden.

Een keer moest ik voor een lezing in NL de bus nemen, maar ik kon noch in de bus noch aan het loket een ticket kopen met contant geld. Dus moest ik aan iemand anders vragen om met zijn betaalkaart een ticket voor mij te kopen die ik dan contant aan hem terugbetaalde.

Belachelijk dat je voor openbaar vervoer, een publieke dienstverlening, geen gebruik meer kan maken van contant geld?

En ik vrees dat er op steeds meer plekken en winkels binnenkort alleen nog maar betalingen met kaart of phone mogelijk gaan zijn.

Met een phone-betaling is je privacy trouwens helemaal ver te zoeken, want dan kunnen zoveel data aan elkaar gekoppeld worden.

Veel mensen zien enkel gemak, omdat ze dan hun phone voor alles kunnen gebruiken:

bellen, appen, internetten, foto’s maken, muziek luisteren én betalen.

Maar die gegevens van al die diensten zijn dan wel elkaar verbonden...

Ja, natuurlijk weet ik dat ze beloven uiterst betrouwbaar met jouw data om te gaan. En ik geloof ook wel dat dat geen valse belofte is, dat ze dat uiteraard ook echt proberen

en daarvoor alle mogelijke voorzorgsmaatregelen nemen. Het is dus geen valse belofte of kwaadwillendheid.

Maar hackers kunnen echt overal achter komen.

De ene veilige manier om je gegevens te beschermen is door data-opslag te voorkomen en dus gewoon geen gegevens van jezelf vrij te geven.

Misschien denk je nu: “Hee, je hebt een blog en je halve leven staat op internet, ik snap je niet helemaal?”

Het klopt dat ik mijn eco-leven en ideeën deel hier op het worldwideweb, maar ik kies zelf wat ik wel en niet deel.

En dat is een essentiele voorwaarde voor vrijheid, zelf bepalen wat anderen wel en niet van je mogen weten!

Ik heb niets te verbergen

Een vaak gehoorde opmerking is: "Maar ik heb niets te verbergen".Waarom doe je 's avonds dan je gordijnen dicht?

Waarom vertel je dan niet aan iedereen hoeveel je verdient? En wat je banksaldo is?

Waarom beveilig je je smartphone dan met een code?

Oftewel: Je hebt wel iets te verbergen!

Door dit te erkennen, betekent niet dat je een misdaad hebt begaan, maar enkel dat je je privé-leven op prijs stelt.

En voor de naïeveling die nog niet overtuigd is, voila:

Dit zijn fictie-boeken, maar daardoor niet minder schokkend:

Mythe 1: Digitaal betalen om witwassen te voorkomen

Een vaak gehoorde mythe is dat er digitaal betaald moet worden, om zo witwassen en dus belastingontduiking te voorkomen.-

Er wordt massaal aan belastingontduiking gedaan en de staat gedoogd dat:

Grote bedrijven/multinationals (google, facebook, amazon, shell, etc) hebben geld genoeg om te achterhalen hoe ze belasting kunnen ontduiken. Als de staat daar nu eens werk van zou maken, dan zou het land zo veel belastinginkomsten hebben dat wij als burgers niets meer hoefden af te dragen.Een land kan dus genoeg belastinginkomsten generen, maar ze durft het niet te innen bij de kapitalistische multinationals, want dan dreigen ze hun zetel naar een ander land te verhuizen. En zo spelen die multinationals dus een machtspelletje en omdat alle landen die multinationals in hun land willen houden (werkgelegenheid), hoeven die multinationals weinig tot zelfs geen belasting te betalen. Daar zit het probleem met belastingontduiking!

En dus niet bij onze contante betalingen. - De "zwart-geld-maffia" gaat niet geld witwassen door boodschapjes contant te betalen. Daar hebben ze andere en modernere manieren voor: cryptomunten.

Oftewel laat je niet wijs maken dat door contant te betalen je bijdraagt aan het in stand houden van zwart geld, dat is slechts een manipulatieve methode van de staat en de banken om jou een "crimineel" gevoel te geven, zodat zij meer data over jou krijgen (controle).

Mythe 2: Digitaal betalen om contact (corona) te vermijden

Contant betalen was taboe tijdens de corona-crisis, want contact en dus risico op besmetting.Maar wat dan met al die vingers die de toetsen van de betaal-automaat bij de kassa aanraken? Daar stonden dan weinig mensen bij stil...

Ik kan niet zo goed tegen dat kudde-gedrag, mensen die aanbevelingen opvolgen zonder zelf kritisch na te denken.

En zo werd de corona-crisis mooi misbruikt om digitaal betalen als "norm" te gaan handhaven, je was dan goed bezig om de pandemie te bedwingen. Maar als je nog wel contant wilde betalen, werd je aangekeken of je een corona-broeihaard-verspreider was.

Je kan ook contactloos betalen met je betaalkaart of smartphone, om zo contact te voorkomen via cash geld of via de toetsen van de betaalautomaat.

Ook al wordt door banken gepropageerd dat dit volledig veilig is, in onderstaande video zie je een onderzoek waaruit dit niet zo blijkt te zijn.

Deze video is enkel beschikbaar voor donateurs

Mythe 3: Winkels weigeren cash uit angst voor overvallen

Maar dieven plegen steeds minder overvallen: de buit is te klein en de pakkans is te groot.Het is voor hen veel lucratiever om te gaan "phishing": grotere buit en minder pakkans.

Dit is dus weer een loos argument om digitaal betalen (controle) te promoten.

Je hebt het recht om contant betalen

Winkels mogen volgens de Europese Unie mogen contant geld NIET weigeren!Een affiche ophangen dat er niet met cash betaald mag worden, is dus niet rechtsgeldig.

(bron)

Contant geld is een publiek goed,

het is niet aan banken om daarover te beslissen!

In Belgie kunnen banken jou niet verplichten om digitaal te bankieren, zij moeten een "universele bankdienst" blijven aanbieden, dus geld opnemen aan het loket en papieren

overschrijvingen afgeven aan het kantoor.

Deze "universele bankdienst" mag maximaal € 60/jaar kosten.

Dus deze "universele bankdienst" is wel duurder dan de digitale dienstverlening.

Ik weet niet hoe deze situatie in Nederland geregeld is.

Vroeger gratis dienstverlening, nu doen wij het werk en moeten betalen?

Vroeger was de dienstverlening van een bank gratis, je betaalde per acceptgiro of overschrijvingsformulier, zonder kosten.

Tegenwoordig betaal je maandelijks een bedrag enkel voor het hebben van een bankrekening, terwijl we nu zélf alle betalingen verrichten via internetbankieren.

Dus geen dienstverlening meer, maar wel de kosten? Dit is toch de omgekeerde wereld!

Chip implanten overbodig, men laat zich al vrijwillig controleren

Tijdens de corona-crisis werden er in bepaalde kringen gesuggereerd dat er in de vaccins een chip zou zitten waarbij we getraceerd konden worden. Maar waarom zou de overheid

die moeite nemen?Want men laat zich immers vrijwillig (!) traceren door continu hun smartphone bij zich te dragen, social media account(s) te hebben en alles digitaal te betalen, waardoor ze al compleet getraceerd en gecontroleerd worden. Een chip implanten is dus totaal overbodig!

Onze aanpak

We betalen zoveel mogelijk contant en we delen één bankkaart

- Uiteraard proberen we zoveel mogelijk van onze betalingen contant te doen.

- De functie van contactloos betalen op onze betaalkaart hebben we uitgeschakeld.

- We hebben geen smartphone, dus doen ook geen phone-betalingen.

- En mijn vriend en ik delen samen één betaalkaart, al jaren!

Als een van ons naar de wekelijkse muziekles rijdt, gaat die in de tussentijd geld opnemen en dat wordt thuis verdeeld over onze twee portemonees.

(Ook delen we samen één gsm.)

De reden waarom we slechts één bankkaart hebben is omdat je voor een tweede bankkaart dient te betalen. Dat is geen aanzienlijk bedrag, maar ik vertik het gewoon.

Ik vind het belachelijk dat je je geld bij een bank zet, zij lenen dat uit aan hoge rente en verdienen dus aan jouw geld, maar vervolgens dien jij te betalen voor een pas om bij je eigen geld te kunnen!?

Dat lucratieve spelletje van die kapitalistische banken speel ik mooi niet mee.

(Wij zijn ook hypotheek-vrij, we willen dat ons huis van ons is en niet van de bank, maar ook omdat we de bank dat verdien-model van een hypotheek niet gunnen).

Onze kinderen hebben geen bankrekening

Wij hebben bewust gekozen om geen bankrekening voor onze kinderen te openen. Die banken hoeven nu nog niet al hun gegevens te weten en hun inkomsten en uitgaven te

monitoren.Ze krijgen zakgeld van ons en ook verjaardagsgeld van familie. Als ze veel contant geld in hun portemonnee hebben, "storten" ze dat bij ons, mijn vriend houdt een overzicht bij hoeveel geld er op "hun rekening" staat en berekent daar ook rente over, zoals bij een normale bank.

En als de tijd er rijp voor is, pas dan zullen ze een bankrekening openen.

Het feit dat je een premie krijgt om een rekening voor je kind te opnenen, zegt al genoeg, zo hebben ze jouw kind als klant binnen ;-)

Ook ik betaal digitaal, maar liefst zo min mogelijk

Natuurlijk betaal ik ook digitaal.Facturen, verzekeringen, belastingen (verplichtingen) moet je gewoon digitaal betalen en online bestellingen (vrijwillig) betalen we uiteraard ook digitaal.

En dat vind ik ook niet heel erg, we leven nu eenmaal in een digitaal tijdperk.

Waar het mij om gaat:

dat we ons bewust zijn/worden van digitaal betalen versus privacy!

Wat vind jij van het idee om meer contant te betalen

om zo je vrijheid te beschermen?

Leven zonder geld

Wij leven zeer zuinig, ik vind het gewoon een sport om zo weinig mogelijk geld uit geven. En om zo niet te veel van geld afhankelijk van te zijn.Maar er zijn mensen die veel extremer zijn en geheel zonder geld leven. Hier enkele filmpjes hoe zij dat realiseren.

Zelf wil ik niet zover gaan, maar het inspireert me wel enorm hoe je minder van het geld-systeem afhankelijk kunt zijn!

Robin leeft samen zijn vrouw en kind Geldloos

Carolien Hoogland: Jaar zonder geld

Mark Boyle: de man die zonder geld leeft

Raphael leeft met zijn gezin zonder geld en promoot foodsharing

Heidemarie Schwermer leeft al 14 jaar zonder geld

Daniel Suelo leeft al 12 jaar zonder geld

Tomi Astikainen: Vagabonde par excellence

Deze video's zijn enkel beschikbaar voor donateurs.